| |

Aspectos

Contables y Fiscales de la Empresa Aspectos

Contables y Fiscales de la Empresa

|

| |

|

Balance General:

Balance General:

La formulación del balance general y su análisis

e interpretación permite conocer la situación

financiera de un negocio a una fecha determinada, por ejemplo,

cuánto se tiene, cuánto de debe, cuánto

se ha invertido y la capacidad que se tiene para cumplir con

los compromisos de pago a corto y largo plazo.

|

|

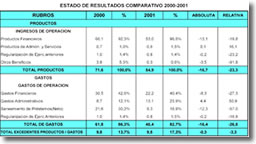

Estado de Resultados

El Estado de resultados proporciona información para

determinar si el negocio a generado ganancias o ha incurrido

en pérdidas en un periodo determinado; si los ingresos

por concepto de ventas son mayores o menores a los costos

y gastos.

Mediante el análisis conjunto del balance general

y el estado de resultados se puede medir, por medio de razones

financieras, la capacidad de un establecimiento comercial

para generar utilidades, determinar la eficiencia de operación

en relación a las cuentas por cobrar y por pagar, e

inventarios.

|

|

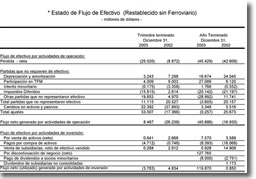

Estado de Flujo de Efectivo

El estado de flujo de efectivo muestra los movimientos totales

del dinero, los ingresos y los egresos por los diferentes

conceptos y la cantidad de efectivo que quedó disponible

derivado de estos movimientos, en un periodo determinado.

Además de poder realizar análisis históricos,

el balance general y el estado de resultados sirven como base

para formular proyecciones de los mismos (estados Pro forma),

por ejemplo, para el siguiente mes, semestre o año.

Ya sea para cubrir los requisitos, para la obtención

de créditos o para preparar conjuntamente con otros

estados, un plan financiero de negocio.

|

|

Comprobantes y Registos

Para poder preparar los estados financieros, es requisito

indispensable contar con la documentación, comprobantes

y registros, debidamente ordenados y clasificados, que respalden

todos los movimientos y organizaciones realizadas en cada

periodo contable. Por ejemplo :

• Entradas y salidas de caja

• Sueldos comisiones y prestaciones de los empleados.

• Ingresos por ventas

• Egresos por compra de mercancía.

• Gastos personales del propietario

• Cuentas por cobrar

• Cuentas por pagar

• Ingresos y egresos por otros conceptos.

Para facilitar el manejo y control de las operaciones financieras

existen en el mercado una serie de formas diseñadas

ex profeso para ello, que se pueden adquirir en las papelerías.

Por ejemplo: cheques, pólizas, recibos de caja, comprobantes

de gastos, de cuentas por cobrar a clientes, de cuentas por

pagar, de control de existencias, de deudores diversos, registros

individuales de percepciones de personal, nómina de

sueldos y recibos de nómina. |

|

|

|

|