|

|||||

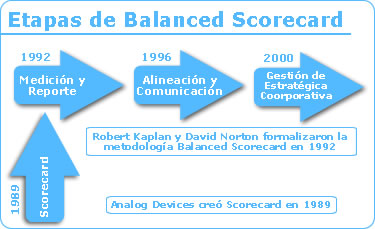

Balance Scorecard (BSC) ha pasado por tres etapas después de su creación en 1987. Analog Devices diseñó un sistema de seguimiento a la estrategia al cual denominaron Scorecard. Posteriormente, Robert Kaplan de la Universidad de Harvard así como el Consultor David Norton, notaron como en todas las organizaciones se daba un mayor énfasis en los indicadores financieros, siendo que parte del valor de una empresa está en función de otros aspectos que no tienen que ver con lo financiero. De esta manera se creó el término Balanced Scorecard, pues identificaron otras áreas diferentes a la financiera para medir el desempeño de una organización. El BSC ha pasado por tres etapas claramente diferenciadas. El primer BSC se centró en la medición y reporte (1992), posteriormente el concepto se amplió para utilizar la herramienta para la alineación y comunicación de la estrategia (1996), mientras que a partir del 2000, la herramienta se utiliza para gestionar la estrategia corporativa. |

|

||||

ANTECEDENTES

ANTECEDENTES